津別町ふるさと納税について

「津別町を応援したい!」「津別町に貢献したい!」そんな想いを寄附金として受け付けております。

皆様のご支援をお待ちしてます。

津別町では、ふるさと納税業務を北海道つべつまちづくり株式会社へ外部委託しております。

お知らせ

いいモノ.comおいしいスイーツ情報に津別町ふるさと納税の返礼品が取り上げられました!

農林水産省の「ありが糖運動」(「ありが糖運動」~大切な人への「ありがとう」をスイーツで)と「いいモノ.com」が連携し、全国各地のスイーツや甘味文化の発掘と発信をする特集が始まりました。その特集第1弾として「ふるさと納税返礼品お手頃スイーツ」編に津別町ふるさと納税返礼品が取り上げられましたので、下記リンクよりご覧ください。

掲載企業:ロマンス製菓株式会社

掲載返礼品:【津別銘菓】キャンディ詰め合わせ(その3) 8種

いいモノ.com おいしいスイーツ情報サービス(いいモノ.comのサイト)

詐欺サイトにご注意ください!

ふるさと納税の受付を偽装した詐欺サイトの存在が複数確認されています。

インターネット経由での北海道津別町への寄附は、以下のリンクからお願いいたします。

ふるさと納税で選べるお礼の品一覧(ふるさとチョイスのサイト)

北海道津別町のふるさと納税でもらえる返礼品の返礼品一覧(ふるなびのサイト)

指定納付受託者

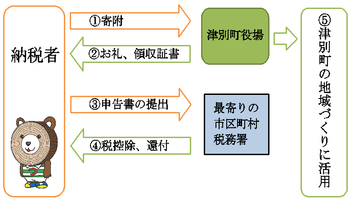

ふるさと納税とは

寄附者様の生まれ故郷やお好きな自治体に寄附ができる制度です。

しかも返礼品として、自治体の特産品や宿泊券などがもらえる仕組みになっています。

自己負担額は基本2,000円とし、2,000円を超える部分について、一定の限度額まで原則として次年度の所得税・住民税から全額が控除されます。

(上限額は個人で異なりますので以下のリンクを参考にしてください)

控除額(目安)のシミュレーション(Microsoft 365のサイト)

ふるさと納税をするには

各種ポータルサイトによる「インターネット」での申し込みと、申込書による「郵送・メール・ファクス」での申し込み方法がございます。

カタログをご希望の方・その他お問い合わせは下記連絡先までご連絡願います。

北海道つべつまちづくり株式会社

0152-77-6081

インターネットでの申し込み

インターネットでの申し込みは以下の各種ポータルサイトより申し込み可能です。

郵送・メール・ファクスでの申し込み

以下の申込用紙に必要事項を記載の上、下記連絡先まで「郵送・メール・ファクス」などでお送りください。

ふるさと納税寄附申込書 (Wordファイル: 48.0KB)

申込書の送付先

- 〒092-0235

- 北海道網走郡津別町字幸町12番地

- 北海道つべつまちづくり株式会社

メール送付先

北海道つべつまちづくり株式会社

ファクス送付先

北海道つべつまちづくり株式会社

ファクス:0152-77-6082

カタログの請求・その他お問い合わせ先

北海道つべつまちづくり株式会社

0152-77-6081

お礼品

津別町の特産品が受賞しましたものを随時ご紹介していきます。

つべつ和牛

- 令和2年 第49回全畜連肉用牛枝肉共進会 最優秀賞

- 令和元年 北海道枝肉共励会 優秀賞

- 平成30年 北海道枝肉共励会 優秀賞

- 平成29年 北海道枝肉共励会 最優秀賞

- 平成29年 北海道枝肉共励会 優良賞

- 平成29年 第46回全畜連肉用牛枝肉共進会 最優秀賞

- 平成28年 北海道枝肉共励会 優秀賞

- 平成23年 北海道枝肉共励会 優秀賞

- 平成22年 北海道枝肉共励会 優秀賞

- 平成21年 全国枝肉共励会 優良賞

チミケップホテル

令和3年 Destination Restaurants 2021 選出

津別町ふるさと納税 紹介動画

津別町のふるさと納税を道東テレビさんの協力で、映像で紹介しております!

ぜひご覧ください!

税法上の優遇税制および申告方法について

申告方法について

控除を受けるための寄附金の申告方法については、従来通り「確定申告」を行う場合と、「ワンストップ特例申請制度」の2種類があります。

1.確定申告をする方

寄附金の税額控除を受けるには、お住まいの市区町村又は税務署へ申告することが必要です(e-taxでの電子申告でも可能です)

- (注意)確定申告には、払込取扱票の半券部分(振替払込請求書兼受領証)が必要です。

- (注意)ATMでお振込みをした場合、受領書を「ふるさと納税(寄附)に係る寄附金控除関係添付書類」に貼り付けて、確定申告を行ってください。

なお、ワンストップ特例制度を申請された方については、確定申告は不要です。

ふるさと納税(寄附)に係る寄附金控除関係添付書類 (Wordファイル: 26.2KB)

2.ふるさと納税ワンストップ特例申請制度を使う方

ワンストップ特例申請書は、寄附申込時に「ふるさと納税ワンストップ特例制度の適用を希望します。」にチェックされた方に、寄附金受領証明書とともに郵送しています。

申請される場合は、印字内容の確認、チェック箇所への記入、マイナンバー関係の書類を添えて、同封の返信用封筒でお送りください。

また、ご自身で様式をダウンロードし、以下の送り先にお送りいただくことで申請することもできます。

ワンストップ特例申請書様式 (Excelファイル: 44.0KB)

ワンストップ特例申請書記入例 (Excelファイル: 50.9KB)

(注意)提出期限は、寄附した年の翌年1月10日必着です。

ワンストップ特例申請書をすでに提出済みの方で、氏名や住所などの記載事項が変更になった場合は、以下の様式をダウンロードし、記入の上、下記連絡先までお送りください(注意:ワンストップ特例申請書と同じく、寄附した年の翌年1月10日までに提出願います。)

ワンストップ特例申請事項変更届出書様式 (Excelファイル: 35.2KB)

申込書の送付先

- 〒092-0292

- 北海道網走郡津別町字幸町41番地

- 津別町役場住民企画課企画係

津別町とは

津別町は、北海道の東側・オホーツク管内のもっとも南に位置する農業と林業を中心とした町です。

総面積の約86%を占める森林から湧き出る水と、夏は30℃を超え、冬はマイナス20℃以下に凍り付く厳しい自然の中で大切に育てられた農作物、数々の賞を受賞したブランド牛など自然の恵みをたっぷり受けた特産品が魅力です。

また愛林の町としても有名な津別町は木工業も盛んで、職人がひとつひとつ手掛ける機能性溢れる椅子や優しい灯りの照明器具など、こだわりのモノづくり精神にあふれています。

寄附金の使い道

津別町では、いただいた寄附金を下記の事業に活用いたします。ふるさと納税制度を通し、みなさまの応援を心よりお待ちしております。

津別町ふるさと納税寄附金 寄附報告書

事業1 観光の振興に関する事業

「○○といえば津別町!」と言われる、知名度のある特産品や観光地、更なる魅力につながる強みを活かした町づくりを目指します。津別町の魅力や最新の情報を発信する町内インターネットテレビ局・道東テレビが手掛けるYouTube配信番組『タウンニュースつべつ』の制作、また道の駅あいおいで販売される人気スイーツ「クマヤキ」やNPO森のこだまによる人気ツアー「雲海ツアー」、エリアリノベーション事業によるコワーキングスペースやゲストハウス開業支援など、日々新たな津別町の魅力を創作しています。

事業2 未来を担う子どもの教育・健全育成に関する事業

子育てしやすく子どもがすくすく育つ、子育て世代に選ばれるまちづくりを目指しています。コミュニティ・スクールの実践と体験型教育の充実や、先進的なICT・教育手法等の導入推進および学校現場支援、認定こども園の利用者への助成等を行っています。

事業3 福祉および医療に関する事業

町民の安定した生活を支える地域医療の充実と健康で暮らせる環境づくりを目指しています。病気の早期発見のため各種健診事業とその費用助成や、乳児から18歳までの医療費無償化、また町内唯一の医療機関として地域社会へ貢献いただいてます丸玉木材株式会社津別病院への運営支援等を行っています。

事業4 ふるさとの自然環境の保全に関する事業

「エコタウンつべつ」実現に向けて、緑豊かな美しい自然環境の維持、森林認証制度の普及、省エネの取り組み、再生可能エネルギーである木質バイオマスを活用した暖房システムの導入、エネルギーの地産地消を目指した地域循環型社会への取り組みを積極的に行っています。

事業5 その他、町づくりに資する事業(スポーツ環境整備)

津別町は、日照率が高い地域で、夏は湿気の少ないさわやかな天候が続く、合宿に最適な環境です。オホーツク地域には毎年、全国各地からさまざまなスポーツチームが訪れており、他市町村に合宿に来ているチームとの練習試合も組みやすい環境にあります。またバスケットボールや野球、ラグビーなどのチームも津別町の施設で汗を流し、本番に臨んでいます。津別町では更なるスポーツ環境の充実を目指し、ふるさと納税を活用し、全国の皆様から寄附を募ることといたしました。

事業5 その他、町づくりに資する事業(上記以外)

津別町をより住みやすい町、魅力ある町にするため、若者・ご年配者の集いの場や、異世代交流の場となるような拠点づくりなど、その他津別町の発展を目指した様々な取り組みを行っています。

各種SNS

北海道 津別町ふるさと納税【公式】(Instagramのサイト)

更新日:2023年09月08日